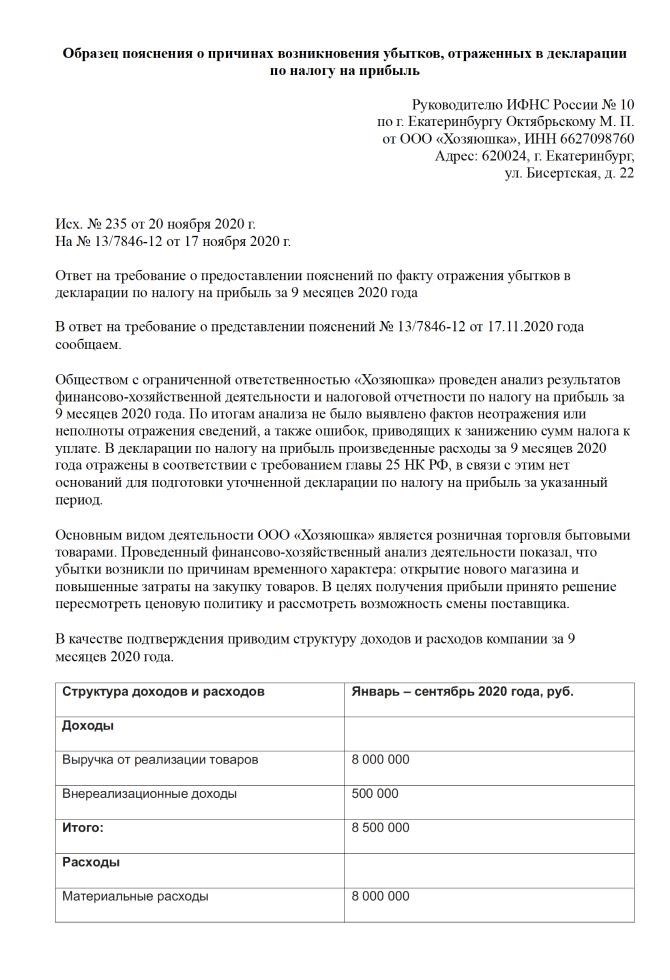

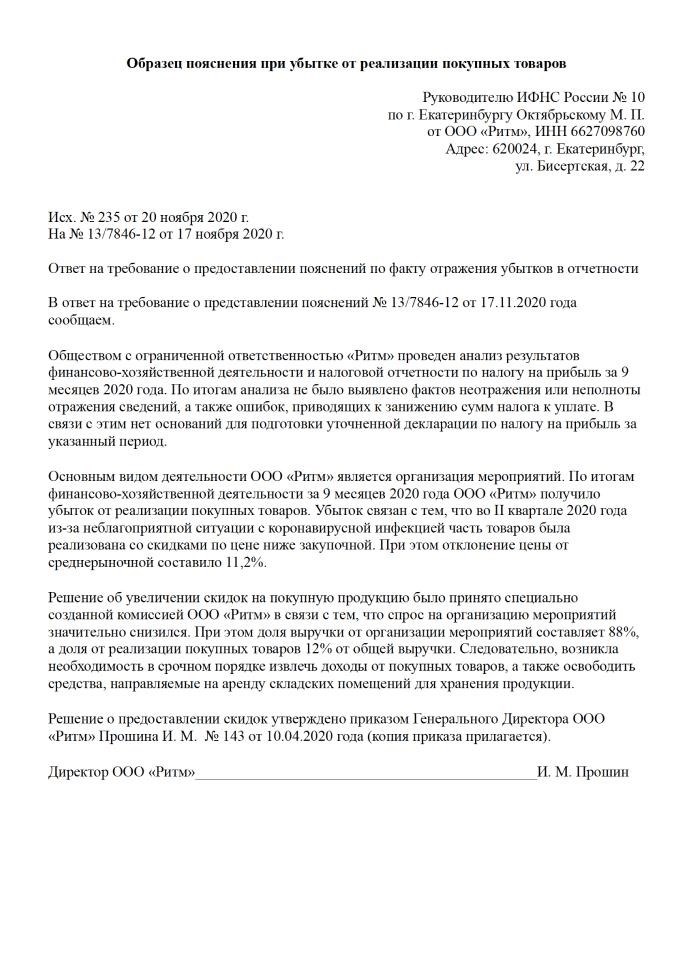

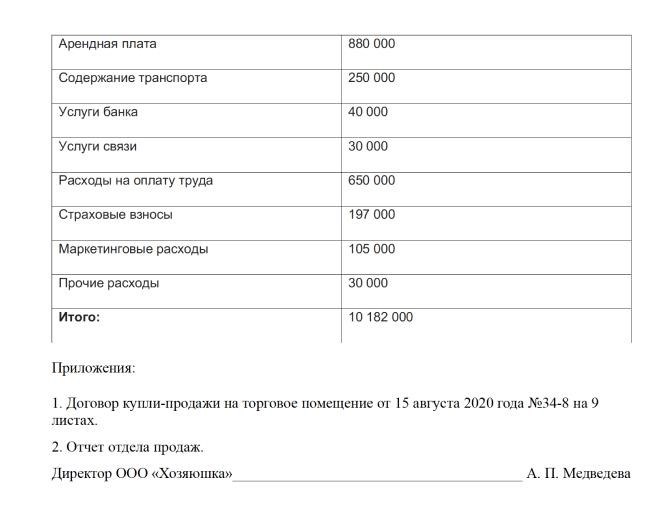

В бизнесе существуют различные специфические проблемы, с которыми организации могут столкнуться. Среди них важное место занимают убытки. Знание и понимание различных видов убытков является ключевым для эффективного управления финансовыми рисками и минимизации возможных убытков.

Одной из основных характеристик убытков является их классификация по причине возникновения. В этом контексте выделяются два главных вида убытков: косвенные и прямые. Прямые убытки – это убытки, которые возникают в результате непосредственного физического воздействия на материальные объекты организации, такие как товары и имущество. Косвенные убытки же являются следствием дополнительных последствий или побочных эффектов от прямых убытков.

Примером прямого убытка может служить ущерб, нанесенный товарам в результате ДТП при их транспортировке. В этом случае убытки возникнут непосредственно из-за физического повреждения транспортного средства и потери товаров. Косвенные убытки могут быть связаны со страховыми выплатами за утрату товаров или с упущенной прибылью из-за простоя бизнеса.

Возможность требования взыскания косвенных и прямых убытков предусмотрена действующим законодательством. Однако, в случае с косвенными убытками требуется предоставление соответствующих документов и доказательств их размера, что может представлять определенные трудности для юридических лиц. Поэтому при реагировании на такие убытки особое внимание следует обратить на сбор и сохранение всех необходимых документов, которые подтверждают размер и факт возникновения убытков.

Уменьшение налоговой базы за счёт убытков прошлых лет

Убытки, понесенные юридическими лицами в прошлых годах, могут быть использованы для уменьшения налоговой базы. Это практический метод, позволяющий компаниям снизить свои налоговые платежи.

Для вычета убытков прошлых лет необходимо предоставить налоговой инспекции документы, подтверждающие их наличие и величину. Это могут быть судебная расчетная ведомость, акты по реализации товаров и другие доказательства.

Органы налоговой службы реагируют на такие требования по-разному. Специфика налоговой практики и методы взыскания убытков прошлых лет могут отличаться в разных регионах.

При требовании компанией взыскания убытков прошлых лет налоговая служба может запрашивать подтверждения и документы, подтверждающие размеры убытков и их возникновение. В свою очередь, компания должна предоставить эти документы налоговым органам для подтверждения своего требования.

Практические проблемы могут возникнуть при расчете величины убытков прошлых лет. В таких случаях необходимо провести специальные расчеты и анализ по реализации товаров и услуг для подтверждения размера убытков.

Однако, не во всех случаях налоговая инспекция может удовлетворить требование компании и принять во внимание убытки прошлых лет. Возможны ситуации, когда убытки не признаются достаточно подтвержденными либо их размеры существенно преувеличены.

Виды убытков прошлых лет

Убытки прошлых лет бывают разных видов, в зависимости от причины их возникновения:

- Организационные убытки: возникают при старте нового бизнеса или в ходе его реорганизации.

- Финансовые убытки: возникают из-за непредвиденных финансовых потерь, например, из-за неудачных инвестиций или экономического кризиса.

- Технические убытки: возникают в результате технических сбоев, аварий и неполадок в процессе производства.

- Экологические убытки: возникают из-за нарушения экологических требований и норм, что влечет за собой штрафы и компенсации.

Практика взыскания убытков прошлых лет

В практике налоговой службы существуют различные методы взыскания убытков прошлых лет:

- Компенсация: налоговая служба может снизить сумму налогового платежа компании на сумму убытков.

- Возврат: юридическое лицо имеет право на возврат переплаченных налоговых средств после учета убытков.

- Перенос: убыток прошлых лет может быть перенесен на будущие годы для уменьшения налоговой нагрузки.

- Передача: компания может продать свои убытки третьим лицам в рамках сделки.

Использование убытков прошлых лет для снижения налоговой базы имеет свои особенности и может вызвать ряд практических и правовых проблем. Поэтому юридическим лицам следует обратиться за консультацией к специалистам, чтобы грамотно использовать этот механизм.

Судебная практика по взысканию убытков

В судебной практике вопросы взыскания убытков имеют свою специфику и требуют определенного подтверждения и доказывания. Особенно важные аспекты такого процесса включают в себя юридическое обоснование требования, предоставление соответствующих документов и соблюдение сроков.

Судебные органы могут реагировать на требования по взысканию убытков, основанных на разных видов причин, таких как прошлые договорные обязательства, нарушение прав потребителей, ущерб, причиненный неправомерными действиями или бездействием других лиц.

Основные методы подтверждения убытков включают предоставление покупных документов, спецификаций, базы расчета и других документов, связанных с реализацией товаров или оказанием услуг. Кроме того, необходимо учитывать налоговую специфику и требования налоговой инспекции при взыскании убытков.

В судебной практике возникают проблемы в определении прямых и косвенных убытков, их оценки и уменьшения счетом уже полученных компенсаций или возмещений. Судебная практика может служить важным источником для предоставления прецедентов и правовых позиций для решения аналогичных вопросов в будущем.

В судебной практике налоговой инспекции часто требуются подтверждающие документы для взыскания убытков юридическими лицами. В зависимости от обстоятельств дела, для подтверждения убытков могут использоваться различные методы и доказательства.

Судебная практика по взысканию убытков имеет свою специфику, и знание методов и видов требований важно для правильного и эффективного взыскания убытков со стороны потерпевших.

Практические проблемы расчёта убытков

Расчет убытков, особенно в случае косвенных убытков, может вызвать ряд практических проблем, которые могут затруднить процесс взыскания компенсации и доказывания факта причинения убытков. Разберем некоторые из них:

Специфика случаев

Каждый случай причинения убытков имеет свои особенности, которые могут усложнить расчет. Например, в случае с косвенными убытками может быть сложно определить прямую причину их возникновения, так как они могут быть результатом нескольких факторов или длительного процесса. Это может потребовать детального анализа и документального подтверждения.

Недостаток информации

Для расчета убытков может понадобиться собрать множество данных, например, о стоимости товаров или услуг, потерях в результате их нереализации, затратах на восстановление производства и т.д. Не всегда есть полная информация или доступ к необходимым документам, что может создать проблему при расчете.

Кроме того, в некоторых случаях органы государственной власти или судебная практика могут иметь свои особенности и подходы к расчету убытков, что также может повлиять на возможность и размер взыскания.

Требование к подтверждению убытков

Для успешного взыскания убытков часто требуется предоставить документальное подтверждение их размера. Это может означать необходимость предоставления таких документов, как счета-фактуры, накладные, налоговая отчетность, договоры и прочие документы, подтверждающие факт убытков и их размер. Для предприятий и юридических лиц это может быть особенно сложной задачей, особенно если информация о прошлых годах или документы утеряны.

Налоговая специфика

При расчете убытков необходимо учитывать налоговую специфику. Например, убытки могут быть учтены налоговым органом только после определенного срока, или могут быть ограничения на возможность их требовать в виде уменьшения налоговой базы или взыскания суммы в определенный счет.

Все вышеперечисленные проблемы могут затруднить расчет и взыскание убытков. Практика показывает, что для успешного реагирования на эти проблемы необходимо иметь хорошую базу данных, методы подтверждения убытков и знание специфики налоговой и судебной практики.

Как реагировать на требование

В случае, если вашей организации поступает требование о взыскании возмещения убытков, возникает необходимость правильно отреагировать на него. Правовые требования и процедуры, связанные с взысканием убытков, имеют свою специфику и требуют соответствующих доказываний.

Требование взыскания убытков: причины и особенности

В случае возникновения убытков у другой стороны, она может обратиться в суд с требованием взыскания компенсации. При этом требования могут быть разного характера и направлены на возмещение как прямых, так и косвенных убытков.

Однако для того, чтобы требование было удовлетворено, требуется представить достаточные доказательства о возникновении убытков и их размере. Такие доказательства можно получить из различных источников:

- покупных документов;

- документов о поставке товаров и оказании услуг;

- документов налоговой отчетности;

- справок и актов налоговой инспекции;

- других официальных документов.

Также для подтверждения возникновения убытков и определения их размера может потребоваться специальная подготовка и проведение экспертизы.

Методы расчета и реализации требования

Судебная практика показывает, что существует несколько методов расчета и реализации требования по взысканию убытков:

- Базовый метод — основан на установленных нормах и правилах, которые определяют порядок и способы компенсации убытков.

- Дифференцированный метод — предусматривает расчет убытков, исходя из конкретных факторов и обстоятельств, влияющих на размер их компенсации.

- Метод покупных документов — используется для определения стоимости товаров или услуг, являющихся причиной убытков.

- Метод средневзвешенной стоимости — позволяет определить убыток на основе средневзвешенной стоимости товаров или услуг.

Однако, независимо от выбранного метода, важно помнить, что для удовлетворения требования по взысканию убытков необходимы достаточные доказательства и подтверждения. Без этого суд может отклонить требование.

Практические проблемы и реализации

В практике взыскания убытков могут возникать различные проблемы и сложности. Одна из них связана с определением отношения убытков к налогооблагаемому доходу организации. Налоговая база может быть уменьшена на сумму убытков, однако для этого необходимо иметь всю необходимую документацию и подтверждения. В противном случае, налоговая инспекция может отказать в учете убытка и требовать дополнительных доказательств.

Также нередко возникают проблемы с давностью требования. По закону, требования о взыскании убытков могут предъявляться в течение определенного срока, который может быть ограничен как несколькими годами, так и длительными сроками — до десяти лет или более. Поэтому важно своевременно реагировать на требование и готовить необходимые доказательства и отчеты для защиты интересов организации.

В итоге, чтобы реагировать на требование о взыскании убытков, необходимо внимательно изучить его и проконсультироваться с юристами, специализирующимися в данной области. Только таким образом вы сможете эффективно защитить интересы своей организации и представить все необходимые доказательства для отстаивания своей позиции.

Может ли налоговая требовать документы для подтверждения убытков

Налоговая органы имеют право требовать от юридических лиц предоставление документов, подтверждающих наличие и размер убытка. При этом, налоговые органы подразделяют убытки на два вида: прямые и косвенные.

Прямые убытки возникают в результате уменьшения доходов или увеличения расходов, а косвенные убытки возникают вследствие иных операций и событий. Методы доказывания убытка и счёт его взыскания могут различаться в зависимости от его вида.

Для подтверждения убытков, налоговая орган может требовать следующие документы:

- Документы, свидетельствующие о снижении продаж и объеме реализации товаров

- Договоры и акты, подтверждающие уменьшение доходов или увеличение расходов

- Бухгалтерскую и налоговую отчетность, свидетельствующую о постоянных и временных разницах между бухгалтерскими и налоговыми показателями

- Судебные решения о возмещении убытков по требованию налоговой органов

- Документы, свидетельствующие о причинах и последствиях возникновения убытков

Практика показывает, что налоговая могут реагировать по-разному на требование предоставить документы для подтверждения убытков. В некоторых случаях налоговая орган может допускать существенные ошибки при расчете и учете убытков, что влечет за собой финансовые потери для юридических лиц. В таких ситуациях предприятия могут обратиться в суд с требованием о взыскании убытков с налоговой органов за прошлые годы.

Специфика взыскания убытков с органов юридических лиц

Для судебной практики требуется наличие достаточных доказательств, подтверждающих факт причинения убытка. Документы, свидетельские показания и другие подобные доказательства могут быть использованы для установления причин и размера убытка.

Кроме того, также существует налоговая практика взыскания убытков с органов юридических лиц. В данном случае, налоговая база для их рассчета может быть уменьшена на сумму прямых покупных расчетных методов, а также на сумму специфических убытков, которые могут возникнуть при реализации товаров.

Следует отметить, что для требования о взыскании убытков с органов юридических лиц также может быть требовано наличие документов, подтверждающих факт возникновения убытка и его размера. Это может быть в виде счетов, договоров, актов и других документов, которые доказывают причинение ущерба.

Специфика взыскания убытков с органов юридических лиц также заключается в возможности реагировать на требования о взыскании прямых и косвенных убытков. В этом случае, органы юридического лица могут представлять доказательства о несостоятельности или недоказуемости факта возникновения убытков.

Таким образом, взыскание убытков с органов юридических лиц имеет свои особенности и требует наличия достаточных доказательств для успешного взыскания.

Виды убытков и методы их доказывания

Виды убытков могут быть прямыми и косвенными. К прямым убыткам можно отнести те расходы, которые являются прямым результатом причиненного вреда или пропущенной выгоды. Косвенные убытки, в свою очередь, характеризуются более сложной ситуацией и требуют более глубокого анализа.

Доказывание убытков в судебной практике включает как практические методы, так и методы, основанные на документах. Одним из основных методов является анализ налоговой документации. Налоговая декларация и отчет о прибылях и убытках могут служить основой для доказывания убытков и требования возмещения.

Кроме того, существуют методы, позволяющие доказывать убытки по покупным товаров. Взыскание убытков может быть осуществлено путем реагирования на отчетность юридических лиц и требованием документов, подтверждающих убыток.

Налоговая практика также предусматривает возможность требования взыскания убытков с органов налоговой службы. Для этого требуется доказательство того, что от действий или бездействия налоговых органов был нанесен ущерб в виде убытка.

Таким образом, доказывание убытков может быть осуществлено разными методами в зависимости от конкретной ситуации и видов убытков. В зависимости от специфики каждого случая, адвокат или специалист по налоговому праву может использовать различные подходы и методы для эффективного доказывания и взыскания убытков.