При покупке программного обеспечения важно правильно оформить его передачу и обеспечить надлежащий учет. Инструкция по формированию документального обеспечения включает в себя несколько этапов, которые позволяют учесть особенности правовой передачи неисключительных прав на программное обеспечение.

Для начала необходимо определить срок приобретения и использования программного обеспечения. Зачем нужно покупать неисключительные права? Права на программное обеспечение дают возможность осуществлять действия в отношении программного обеспечения, которые без таких прав запрещены.

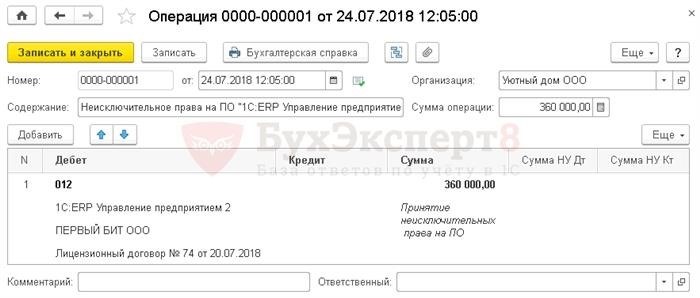

После приобретения прав необходимо составить документальное обеспечение для учета программного обеспечения. Это включает в себя составление акта о приобретении прав, в котором указываются реквизиты договора, стоимость программного обеспечения, период использования и другие сведения.

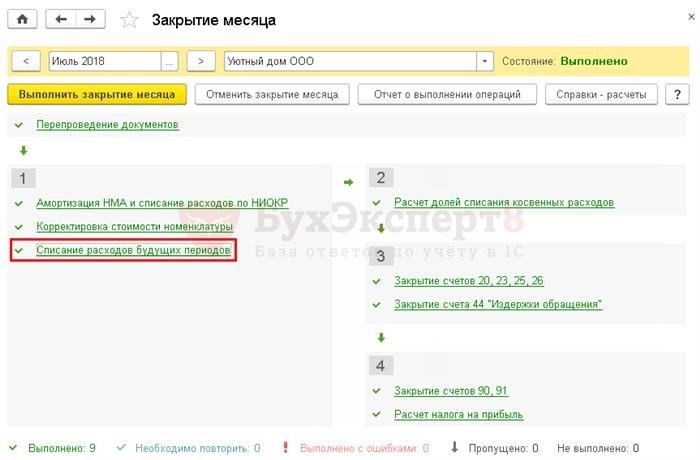

Кроме того, для регулирования и контроля затрат на программное обеспечение необходимо учесть особенности расходов на его приобретение и обслуживание. Нормативное регулирование в отношении программного обеспечения включает в себя исчисление и отражение расходов по программному обеспечению в бухгалтерском учете, а также учет и списание программного обеспечения по аналитическим и бухгалтерским счетам.

Действия по оформлению и учету программного обеспечения должны соответствовать законодательным положениям и требованиям налогового учета. Например, при покупке программного обеспечения возможно применение налогового вычета НДС, что должно быть учтено при составлении документов и формировании отчетности.

Важными аспектами правовой передачи неисключительного права на программное обеспечение являются также обеспечение контроля за его использованием, а также учетом в будущих периодах. Поэтому при покупке программного обеспечения необходимо учесть общие положения, касающиеся продажи и учета программного обеспечения, а также оформить все необходимые документы и обеспечить их правильное хранение.

В завершение следует отметить, что организация правовой передачи неисключительных прав на программное обеспечение требует внимания к деталям и соблюдения всех необходимых процедур. Пошаговая аналитика действий по обеспечению правовой передачи поможет избежать ошибок и минимизировать риски, связанные с неправильным оформлением и учетом программного обеспечения.

Правовая передача неисключительных прав

Правовая передача неисключительных прав на программное обеспечение имеет свои особенности, которые необходимо учитывать при формировании документов и ведении бухгалтерского учета.

Для правильного оформления передачи права на программное обеспечение важно учесть следующие общие и специфические положения:

- Неисключительные права по программному обеспечению относятся к объектам интеллектуальной собственности и могут быть приобретены путем продажи или передачи на других законных основаниях.

- Право на программное обеспечение дает возможность его использования в соответствии с условиями, установленными в акте передачи прав.

- При передаче прав на программное обеспечение необходимо оформить соответствующий документ в письменной форме.

- Для учета передачи прав на программное обеспечение требуется выполнить ряд действий, включая составление акта, документальное отражение в бухгалтерском учете и контроль за исполнением условий передачи.

- Передача неисключительного права на программное обеспечение может быть осуществлена как покупкой, так и в качестве безвозмездного обеспечения.

- При передаче прав на программное обеспечение необходимо учесть налоговое законодательство, включая вопросы исчисления и уплаты НДС.

- При формировании документов и учете передачи программного обеспечения важно соблюдать нормативное регулирование и инструкции по учету расходов и обеспечению контроля.

- Особенности учета передачи прав на программное обеспечение связаны с необходимостью отражения будущих периодов использования и аналитикой затрат.

Таким образом, правовая передача неисключительных прав на программное обеспечение требует внимательного подхода к оформлению документов и ведению бухгалтерского учета, учету налоговых обязательств и обеспечению контроля за исполнением условий передачи.

Виды правовых сделок по передаче неисключительных прав

Передача неисключительных прав на программное обеспечение может осуществляться различными видами правовых сделок. В данном разделе мы рассмотрим основные из них.

- Покупка программного обеспечения

- Лицензирование программного обеспечения

- Договор аренды программного обеспечения

- Договор установки программного обеспечения

Один из наиболее распространенных способов передачи прав на программное обеспечение — это его покупка. При этом стороны заключают договор купли-продажи, который фиксирует условия передачи прав и оплаты.

Лицензирование предполагает передачу неисключительных прав на программное обеспечение на определенный срок и в определенных условиях. Данный вид сделки не является полной продажей прав и может предусматривать ограничения на использование программного обеспечения.

Аренда программного обеспечения позволяет временно использовать его на условиях, выгодных для арендатора. В этом случае право на использование программного обеспечения передается временно и ограничено сроком договора.

Договор установки программного обеспечения предполагает установку программ на компьютер или другие устройства. В данном случае право на использование программ предоставляется сразу после установки, но может быть ограничено в отношении количества пользователей или методов использования.

Каждый из этих видов правовых сделок имеет свои особенности и требует учета при оформлении документов и контроле за выполнением условий сделки. При этом важно учесть налоговые аспекты, такие как исчисление и уплата НДС, а также правила бухгалтерского учета и отражение затрат на приобретение и использование программного обеспечения.

Особенности заключения договоров о передаче прав

При передаче неисключительных прав на программное обеспечение возникают определенные особенности и требования, которые необходимо учитывать при заключении соответствующих договоров.

Во-первых, при продаже программного обеспечения неисключительные права передаются от продавца к покупателю. Для заключения такого договора обычно составляется документальное оформление, в котором указываются сведения о передаваемых правах и обязанностях сторон.

Во-вторых, для обеспечения прав продавца и покупателя в договоре могут быть указаны условия и сроки передачи прав. Также законодательные нормативные акты могут включать требования к документам, которые необходимо предоставить для оформления передачи прав.

В-третьих, при передаче неисключительного права на программное обеспечение может потребоваться налоговый учет расходов, связанных с его приобретением. Для этого в договоре следует указать, что программа является оборудованием, которое подлежит учету в бухгалтерии.

В-четвертых, для правильного учета и контроля затрат на приобретение программного обеспечения рекомендуется следовать пошаговой инструкции по составлению акта о передаче прав. В данном акте указывается информация о программном обеспечении, его стоимости, сроках передачи и других деталях.

В-пятых, в договоре о передаче прав на программное обеспечение может быть указано, что передача прав происходит без расходов на налоги, а также что договор должен быть заключен в письменной форме.

Также важно отметить, что при заключении договора о передаче неисключительных прав на программное обеспечение требуется учесть особенности бухгалтерского учета и отразить данную операцию в соответствующих документах. Оформление учета и списание затрат на программное обеспечение должно соответствовать действующему законодательству и нормативным актам.

Таким образом, при передаче неисключительных прав на программное обеспечение необходимо учитывать особенности заключения договоров, учета расходов, правил оформления и отражения данной операции в документах. Это позволит избежать возникновения правовых и финансовых проблем и обеспечить законное и безопасное передачу прав на программное обеспечение.

Правовые последствия передачи неисключительных прав

Передача неисключительных прав на программное обеспечение имеет ряд правовых последствий, которые необходимо учесть.

Общие правовые аспекты

Во-первых, необходимо знать, что передача неисключительных прав на программное обеспечение приравнивается к продаже. Поэтому необходимо соблюдать все законодательные требования, которые относятся к покупке и продаже. Купля-продажа программного обеспечения должна быть оформлена в соответствии с нормативно-правовыми актами.

Налоговые последствия

В отношении налогового учета передачи неисключительных прав на программное обеспечение следует заполнить документальное обеспечение. Списание затрат в учете не дает право на безрасходно безнадежную. Контроль осуществляется с учетом положений по НДС, а также правил обеспечения и неисключительных прав. Неисключительные права могут быть приобретены будущих периодов и могут быть учтены в бухгалтерском учете с учетом особенностей их обеспечения.

Основания для приобретения неисключительных прав на программное обеспечение

Приобретение неисключительных прав на программное обеспечение осуществляется на основании законодательных актов, регулирующих передачу и оформление прав в области программного обеспечения.

Основания для приобретения неисключительных прав на программное обеспечение могут включать:

- Покупка программного обеспечения. Покупка программного обеспечения осуществляется по договору купли-продажи и требует составления документов, отражающих условия покупки и передачи прав.

- Передача прав в порядке наследования. Права на программное обеспечение, принадлежащие физическим или юридическим лицам, могут быть переданы наследникам в случае наследования имущества.

- Передача прав по договорам сублицензирования или лицензирования. Права на программное обеспечение могут быть переданы по договорам сублицензирования или лицензирования.

При приобретении неисключительных прав на программное обеспечение необходимо учесть следующие общие положения:

- Права на программное обеспечение могут быть переданы только в рамках законных действий и сроков, указанных в договоре.

- При приобретении неисключительных прав на программное обеспечение необходимо учесть налоговые и бухгалтерские аспекты: отражение расходов и затрат, исчисление НДС, учет налоговых вычетов, и др.

- Передача прав на программное обеспечение должна быть документально оформлена на основании акта обеспечения или иного документа, подтверждающего контроль и обеспечение передачи прав.

Важно отметить, что приобретение неисключительных прав на программное обеспечение также может включать следующие особенности:

- Пошаговая инструкция по формированию акта обеспечения и передаче прав.

- Неисключительные права на программное обеспечение могут быть приобретены без ограничения срока действия.

- Обеспечение неисключительных прав на программное обеспечение требует учета и аналитики расходов и затрат.

- Оформление прав на программное обеспечение должно соответствовать нормативным актам и требованиям.

- Приобретение прав на программное обеспечение может включать списание стоимости программного обеспечения.

Таким образом, основания для приобретения неисключительных прав на программное обеспечение определяются в соответствии с законодательством и договором, а их передача и оформление требуют учета законодательных требований и бухгалтерского обеспечения.

Исчисление НДС на программное обеспечение

Инструкция по учету налога на добавленную стоимость (НДС) на программное обеспечение предоставляет бухгалтерское регулирование и конкретные действия, которые должны быть выполнены при приобретении программного обеспечения и передаче неисключительных прав на него.

Покупка программного обеспечения может быть осуществлена с учетом НДС, что дает право на его учет в качестве расходов по бухгалтерии. В таком случае, оформление покупки осуществляется в соответствии с нормативными положениями, устанавливающими порядок отражения НДС на счетах-фактурах и актах.

Продажа программного обеспечения относится к особенностям учета и определенным правилам. Документальное оформление такой продажи происходит в образце формирования счета на оплату и акта приемки-передачи программного обеспечения.

В будущих периодах, когда не будет передачи неисключительных прав на программное обеспечение, будет проводиться учет по действующим правилам об учете и аналитике затрат, к которым относится и учет программного обеспечения.

Учет программного обеспечения регулируется законодательными положениями, и важно знать правила, чтобы корректно отразить все необходимые сведения по приобретению и передаче неисключительных прав на программное обеспечение.

Для исчисления НДС на программное обеспечение требуется составление бухгалтерской документации, которая включает данные о стоимости приобретения программного обеспечения, с указанием НДС и без НДС.

При передаче неисключительных прав на программное обеспечение может потребоваться составление акта приемки-передачи программного обеспечения, в котором указываются сроки передачи прав и действия, соответствующие этим срокам. Этот акт является основанием для начала учета передачи.

Важно отметить, что при обеспечении программного обеспечения счету на оплату и акту приемки-передачи программного обеспечения должен быть приложен документ, подтверждающий приобретение неисключительных прав на программное обеспечение.

Расходы на приобретение и передачу неисключительных прав на программное обеспечение включаются в бухгалтерский учет в соответствии с положениями о расходах, установленными законодательством и положениями по учету.

Таким образом, исчисление НДС на программное обеспечение является важным этапом процесса передачи неисключительных прав на программное обеспечение и требует соблюдения всех правил и нормативных положений по учету и обеспечению прав.

Виды платежей при приобретении программного обеспечения

При приобретении программного обеспечения существует несколько видов платежей, регулирующих передачу неисключительных прав на программное обеспечение. Учет и контроль платежей осуществляется согласно нормативным положениям, действующим в стране.

Особенности оплаты приобретения программного обеспечения включают в себя такие аспекты:

| Вид платежа | Описание |

| Покупка | Оплата за программное обеспечение без учета налогов или других дополнительных расходов. Законодательные акты могут предусматривать налоговый учет при покупке программного обеспечения. |

| Продажа | Получение акта продажи и оплата за программное обеспечение с учетом всех налогов и затрат по оформлению документов. Расчеты могут осуществляться пошаговой аналитикой. |

| Списание | Отражение затрат на приобретение программного обеспечения в бухгалтерском учете. Включает в себя формирование и учет будущих периодов, а также инструкции по составлению актов списания. |

| Передача прав | Передача неисключительных прав на программное обеспечение, приводящая к переходу прав с одного лица на другое. В данном случае, происходит оформление акта передачи прав и правомерное оформление его в Договоре передачи неисключительных прав. |

| Учет расходов | Учет расходов на приобретение программного обеспечения, который включает в себя документальное оформление и правильное отражение информации в учете счетов. |

Зачем важно знать об этих особенностях? Правильное понимание видов платежей при приобретении программного обеспечения позволяет своевременно сформировать сведения для бухгалтерского учета, а также обеспечить соответствие действиям компании законодательным требованиям. Это также позволяет избежать ошибок при процессе приобретения и передачи неисключительных прав на программное обеспечение, что в свою очередь помогает избежать возможных юридических проблем.